1. Ngartos Dasar Pernyataan Keuangan

Nyilem kana dunya analisis kauangan, anjeun kedah ngartos struktur dasar sareng komponén pernyataan kauangan. Aranjeunna janten landasan analisis perusahaan, nawiskeun gambaran ngeunaan kaséhatan sareng kinerja kauangan perusahaan.

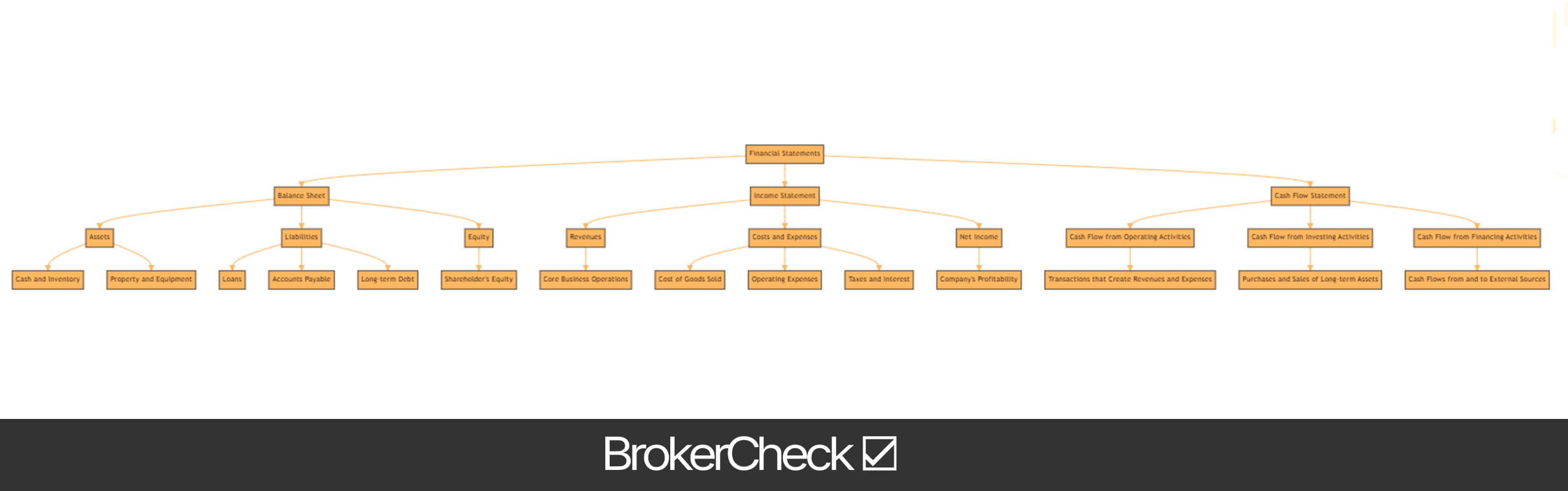

nu neraca, kahiji tina dokumén krusial ieu, nyadiakeun snapshot tina aset hiji parusahaan, Liabilities, sarta equity dina titik husus dina waktu. Aset kalebet sadayana anu dipiboga ku perusahaan, tina kas sareng inventaris ka harta sareng alat. Liabilities, di sisi séjén, ngagambarkeun naon owes pausahaan, kaasup gajian, akun payable, sarta hutang jangka panjang. Beda antara aset sareng kawajiban masihan kami ekuitas perusahaan, sering disebut ekuitas pemegang saham.

Salajengna asalna na pernyataan panghasilan. Dokumén ieu nunjukkeun pendapatan, biaya, sareng biaya perusahaan salami sababaraha waktos, masihan gambaran anu jelas ngeunaan kauntungan perusahaan. Panghasilan, ogé katelah garis luhur, dihasilkeun tina operasi bisnis inti perusahaan. Biaya sareng biaya, dikurangan tina pendapatan, kalebet biaya barang dijual, biaya operasi, pajeg, sareng bunga. Angka ahir, panghasilan net, sering disebut garis handap, sareng nunjukkeun kauntungan perusahaan.

Pernyataan konci katilu nyaéta pernyataan arus kas. Beda sareng pernyataan panghasilan, anu tiasa dipangaruhan ku prakték akuntansi, pernyataan aliran kas nyayogikeun pandangan anu langkung lugas ngeunaan sabaraha artos anu didamel ku perusahaan sareng dimana dibelanjakan. Ieu dibagi kana tilu bagian: arus kas tina kagiatan operasi, kagiatan investasi, sareng kagiatan pembiayaan.

- Kegiatan operasi kaasup efek tunai tina transaksi nu nyieun revenues na expenses. Éta nyarioskeun ka urang sabaraha artos anu didamel ku operasi bisnis inti perusahaan.

- Kegiatan investasi ngagambarkeun pameseran sareng penjualan perusahaan aset jangka panjang, sapertos harta sareng alat.

- Kegiatan pembiayaan nembongkeun aliran tunai ti jeung ka sumber éksternal, kawas lenders, investor, jeung shareholders.

Ngarti kana tilu pernyataan kauangan ieu mangrupikeun dasar pikeun nganalisa kaséhatan kauangan perusahaan. Aranjeunna nyayogikeun data atah anu bakal dianggo dina analisis rasio kauangan, analisa tren, sareng ngabandingkeun industri, antara anu sanésna. Neraca nunjukkeun naon anu dipiboga sareng hutang perusahaan, pernyataan panghasilan ngungkabkeun kumaha nguntungkeun operasi, sareng pernyataan aliran kas ngungkabkeun sabaraha artos anu dihasilkeun sareng dibelanjakan.

1.1. Harti jeung Pentingna Pernyataan Keuangan

Di dunya dagang, nu pernyataan kauangan sarua jeung pulsa hiji pausahaan. Éta mangrupikeun dokumén penting anu nyayogikeun traders kalawan gambaran komprehensif ngeunaan kaséhatan finansial hiji parusahaan. Tapi naon kahayang téh pernyataan finansial, sarta naha éta kacida pentingna?

Pernyataan kauangan, dina bentuk pangbasajanna, mangrupikeun catetan rinci ngeunaan kagiatan kauangan perusahaan. Ieu dibagi kana tilu komponén utama: neraca, laporan panghasilan, jeung pernyataan aliran tunai.

nu neraca nyadiakeun snapshot tina aset perusahaan, kawajiban, sareng ekuitas pemegang saham dina waktos anu khusus. Éta masihan traders pamahaman naon parusahaan owns tur owes, kitu ogé jumlah invested ku shareholders.

nu pernyataan panghasilan nembongkeun revenues, waragad, sarta expenses parusahaan ngaliwatan hiji periode waktu. Pernyataan ieu penting pisan pikeun traders sabab nyadiakeun tinjauan Profitability parusahaan, atawa kakuranganana.

nu pernyataan arus kas, di sisi séjén, nembongkeun kumaha parobahan dina neraca jeung panghasilan mangaruhan tunai jeung sarimbag tunai. Éta ngarecah analisa kana kagiatan operasi, investasi, sareng pembiayaan.

Kalayan tilu komponén ieu, laporan kauangan nyayogikeun tinjauan komprehensif ngeunaan status kauangan perusahaan. Tapi naha éta penting?

Pentingna pernyataan kauangan teu tiasa diémutan. Aranjeunna ngawula ka salaku alat konci pikeun traders nyieun kaputusan informed. Ku analisa laporan kauangan perusahaan, traders bisa evaluate Profitability parusahaan, liquidity, solvency, jeung efisiensi.

Ngaliwatan laporan kauangan, traders tiasa ngaidentipikasi tren sareng pola dina kinerja kauangan perusahaan, ngaramalkeun kinerja anu bakal datang, sareng ngabandingkeun sareng perusahaan sanés dina industri anu sami. Éta ogé tiasa ngaidentipikasi umbul beureum poténsial, sapertos ningkatkeun tingkat hutang atanapi ngirangan pendapatan, anu tiasa nunjukkeun masalah anu aya dina perusahaan.

Janten, salaku traders, éta krusial ngartos harti jeung pentingna pernyataan finansial. Éta sanés ngan ukur dokumén anu ngeusi angka, tapi alat anu kuat anu tiasa ngabantosan anjeun nyandak kaputusan dagang anu terang sareng strategis.

1.2. Komponén konci Pernyataan Keuangan

Nalika nyilem kana dunya laporan kauangan, penting pisan pikeun ngartos komponén konci anu nyusun dokumén ieu.

nu Lembaran Imbangan, ogé katelah pernyataan posisi finansial, nyadiakeun snapshot tina kaséhatan finansial hiji parusahaan dina titik husus dina jangka waktu. Éta dibagi kana tilu komponén utama: aset, kawajiban, sareng ekuitas pemegang saham. banda mangrupakeun sumberdaya milik pausahaan, nu bisa ngahasilkeun kauntungan ékonomi hareup. Liabilities ngagambarkeun kawajiban ka pihak katilu, sedengkeun Ékuitas saham nyaeta suku residual dina aset pausahaan sanggeus deducting Liabilities.

Salajengna, urang boga Pernyataan Pendapatan. Dokumén ieu nyimpulkeun pendapatan, biaya, sareng biaya perusahaan salami periode anu khusus. Dimimitian ku pendapatan kotor, ngurangan biaya barang dijual (COGS) pikeun ngahontal kauntungan kotor. Saatos ngirangan biaya operasi, bunga, sareng pajeg, urang dugi ka panghasilan bersih, anu dasarna mangrupikeun kauntungan atanapi karugian perusahaan pikeun période éta.

nu Pernyataan Aliran Kas mangrupa komponén penting séjén. Éta nyayogikeun inpormasi ngeunaan kuitansi kas perusahaan sareng pangmayaran kas salami periode akuntansi. Éta dibagi kana tilu bagian: kagiatan operasi, kagiatan investasi, sareng kagiatan pembiayaan.

Panungtungan, aya nu Pernyataan Parobahan dina Equity. Eta nyadiakeun laporan lengkep ngeunaan parobahan dina equity parusahaan salila periode husus. Éta kalebet komponén sapertos modal anu dikaluarkeun, panghasilan ditahan, sareng cadangan sanésna.

Nalika nganalisis pernyataan ieu, penting pikeun henteu ngan ukur ningali tokoh-tokoh tapi ngartos carita di tukangeunana. Salaku conto, panghasilan bersih anu luhur sacara umum mangrupikeun tanda anu saé, tapi upami éta utamina kusabab kauntungan sakali-waktos sareng henteu panghasilan anu ngulang deui, éta panginten henteu tiasa lestari dina jangka panjang. Nya kitu, hiji parusahaan jeung aset luhur tapi ogé Liabilities tinggi bisa jadi teu stabil finansial sakumaha sigana.

Ngartos komponén-komponén konci ieu sareng hubunganana penting pisan dina ngira-ngira kaséhatan kauangan perusahaan sareng ngadamel kaputusan dagang anu terang.

2. Nganalisis Laporan Keuangan

Diving kana jantung analisis pernyataan finansial, urang manggihan diri urang nganapigasi gelombang ngagalura tina Lembar Kasaimbangan, Pernyataan Penghasilan, sarta Pernyataan Aliran Kas. Masing-masing dokumén ieu nawiskeun sudut pandang anu unik kana kaséhatan kauangan perusahaan, sareng ngartos aranjeunna penting dina nyandak kaputusan dagang anu terang.

nu Lembaran Imbangan Éta sami sareng snapshot tina posisi kauangan perusahaan dina waktos anu khusus. Éta rinci ngeunaan aset perusahaan, kawajiban, sareng ekuitas pemegang saham, nyayogikeun tinjauan komprehensif ngeunaan naon anu dipiboga sareng hutang perusahaan, ogé investasi anu dilakukeun ku para pemegang saham. Nalika nganalisa neraca, traders kedah nengetan deukeut pausahaan urang Rasio Ayeuna (aset ayeuna dibagi ku kawajiban ayeuna), anu masihan wawasan ngeunaan kamampuan perusahaan pikeun mayar kawajiban jangka pondokna.

Salajengna asalna na Pernyataan Pendapatan, catetan tina Profitability hiji parusahaan salila periode tangtu. Ieu outlines revenues, waragad, sarta expenses parusahaan, culminating dina panghasilan net. Traders kedah di lookout pikeun tren dina pertumbuhan sharing jeung panghasilan net, kitu ogé biaya barang dijual (COGS) jeung expenses operasi. Rasio konci pikeun nganalisis di dieu nyaéta kauntungan Wates (panghasilan net dibagi ku total panghasilan), nu nunjukkeun sabaraha kauntungan dijieun per dollar tina jualan.

Potongan ahir teka finansial ieu teh Pernyataan Aliran Kas. Dokumén ieu ngarékam kumaha parobahan dina akun neraca sareng panghasilan mangaruhan kas sareng sarimbag kas, sareng ngarecah analisis kana kagiatan operasi, investasi, sareng pembiayaan. Pikeun traders, éta krusial dicatet yén hiji parusahaan bisa nembongkeun untung dina pernyataan panghasilan, tapi masih aya dina kasulitan lamun aliran tunai maranéhanana négatip.

- Kegiatan Operasi: Bagian ieu nembongkeun kas dihasilkeun tina operasi bisnis inti parusahaan. Éta ngagambarkeun sabaraha artos anu dihasilkeun tina produk atanapi jasa perusahaan.

- Kegiatan Investasi: Bagian ieu nunjukkeun artos anu dianggo pikeun investasi dina aset, ogé hasil tina penjualan usaha, alat, atanapi aset jangka panjang anu sanés.

- Kegiatan Pembiayaan: Bagéan ieu nampilkeun kas anu dibayar sareng ditampi tina sumber éksternal, sapertos pemberi pinjaman, investor, sareng pemegang saham.

A métrik kritis dieu teh Aliran Kas Gratis (kas tina kagiatan operasi dikurangan pengeluaran modal), anu nunjukkeun sabaraha kas anu tinggaleun perusahaan pikeun dilegakeun bisnisna atanapi uih deui ka pemegang saham saatos mayar biaya sareng ngadamel investasi anu diperyogikeun dina bisnisna.

Sanaos prosésna sigana pikasieuneun, ngartos tilu pernyataan kauangan ieu sareng babandingan konci anu diturunkeun tina éta mangrupikeun kaahlian penting pikeun naon waé. trader. Eta nyadiakeun jandela invaluable kana kaséhatan finansial hiji pausahaan, empowering traders nyieun kaputusan informed tur nguntungkeun.

2.1. Analisis babandingan

Dina ranah analisis finansial, utilization tina Analisis babandingan mangrupakeun alat anu kuat anu tiasa nawiskeun traders katingal jero, insightful kana kinerja hiji parusahaan. Téhnik ieu sami sareng kaca pembesar anu ngamungkinkeun anjeun pikeun marios laporan kauangan perusahaan, ngémutan deui lapisan pikeun nembongkeun kaayaan kaséhatan bisnis.

Analisis Rasio ngalibatkeun ngabandingkeun item baris dina laporan keuangan parusahaan. Babandingan ieu tiasa digolongkeun sacara lega kana lima jinis, masing-masing ngagaduhan tujuan anu khusus:

- Babandingan Likuiditas: Babandingan ieu ngukur kamampuan perusahaan pikeun minuhan kawajiban jangka pondokna. Éta kalebet Rasio Ayeuna sareng Rasio Gancang.

- Babandingan Solvency: Rasio solvabilitas, sapertos Rasio Hutang ka Ekuitas, masihan wawasan ngeunaan kamampuan perusahaan pikeun minuhan kawajiban jangka panjangna.

- Babandingan efisiensi: Babandingan efisiensi sapertos Inventory Turnover Ratio sareng Receivables Turnover Ratio ngabantosan traders ngartos kumaha éfisién hiji pausahaan ngamangpaatkeun aset sarta ngatur liability na.

- Babandingan Untung: Babandingan ieu, kalebet Margin Laba Bersih sareng Return on Equity, tiasa ngabantosan traders gauge Profitability parusahaan.

- Rasio Prospek Pasar: Rasio Prospek Pasar sapertos Earnings Per Share (EPS) sareng Price to Earnings Ratio (PE Ratio) masihan traders rasa prospek hareup parusahaan.

Ngartos babandingan ieu penting pisan, tapi anu sami pentingna nyaéta kamampuan pikeun napsirkeunana leres. Salaku conto, Rasio Ayeuna anu luhur tiasa nunjukkeun kamampuan kuat perusahaan pikeun nyumponan kawajiban jangka pondokna. Nanging, éta ogé tiasa nunjukkeun yén perusahaan henteu éfisién ngagunakeun aset ayeuna atanapi fasilitas pembiayaan jangka pondok.

Sumawona, penting pisan pikeun ngabandingkeun rasio ieu dina période anu béda sareng sareng perusahaan dina industri anu sami. Analisis komparatif ieu tiasa masihan gambaran anu langkung lengkep ngeunaan kinerja perusahaan.

Inget, Analisis Rasio ngan hiji alat dina trader urang toolbox. Penting pikeun ngagunakeun éta babarengan sareng metode sanés pikeun nyandak gambaran lengkep ngeunaan kaséhatan kauangan perusahaan. Éta ogé penting pikeun ngartos watesan Analisis Rasio. Salaku conto, éta ngandelkeun pisan kana inpormasi dina laporan kauangan perusahaan, anu henteu salawasna akurat ngagambarkeun realitas ékonomi perusahaan kusabab faktor sapertos prakték akuntansi sareng kawijakan manajemén.

Tungtungna, Analisis Rasio tiasa masihan wawasan anu berharga, tapi éta kedah dianggo kalayan bijaksana sareng dilengkepan ku metode analisis anu sanés. Ieu mangrupikeun alat anu kuat, tapi sapertos alat naon waé, éféktivitasna gumantung kana kaahlian sareng pangaweruh jalma anu nganggo éta.

2.2. Analisis Trend

Diving deeper kana dunya analisis pernyataan finansial, hiji teu bisa mopohokeun significance tina analisis trend. Analisis trend mangrupa alat potent yén traders ngamangpaatkeun pikeun evaluate kaséhatan finansial sarta pertumbuhan poténsial hiji pausahaan. Éta ngalibatkeun ngabandingkeun data sajarah dina periode anu ditangtukeun pikeun ngaidentipikasi pola atanapi tren anu konsisten.

Salaku conto, hayu urang nganggap pendapatan perusahaan. Upami pendapatan perusahaan terus-terusan ningkat dina sababaraha taun ka pengker, éta mangrupikeun tanda anu positif anu nunjukkeun kamekaran perusahaan. Di sisi anu sanés, tren anu turun tiasa ngangkat bandéra beureum.

Nanging, penting pikeun ngartos yén analisis tren henteu ngan ukur pikeun ngaidentipikasi pola. Éta ngeunaan ngagali langkung jero pikeun ngartos alesan di balik tren ieu. A spike dadakan dina panghasilan bisa jadi alatan hiji-waktos acara, kayaning diobral sahiji bagéan bisnis, sarta bisa jadi teu nunjukkeun tumuwuhna hareup.

Nalika ngalakukeun analisa trend, traders mindeng difokuskeun wewengkon konci handap:

- Pertumbuhan Panghasilan: Kanaékan konsisten dina pendapatan biasana tanda positif. Nanging, penting pikeun ngartos sumber kamekaran ieu. Naha éta kusabab paningkatan penjualan, atanapi éta kusabab acara hiji waktos?

- Margin Untung: Ngaronjatkeun margin kauntungan nunjukkeun yén perusahaan ngatur biayana sacara efektif. Ieu tanda efisiensi operasional.

- Ngabalikeun Equity (ROE): ROE mangrupikeun ukuran kauntungan perusahaan. A rising ROE nunjukkeun yen parusahaan keur ngahasilkeun leuwih kauntungan pikeun unggal dollar of equity.

- Tingkat Hutang: Ngaronjatna tingkat hutang tiasa janten tanda peringatan. Penting pikeun ngabandingkeun tingkat hutang perusahaan sareng peers industrina pikeun kéngingkeun gambaran anu jelas.

Penting pikeun émut yén analisis tren ngan ukur hiji aspék analisis pernyataan kauangan. Sanaos masihan wawasan anu berharga, éta kedah dianggo babarengan sareng alat sareng téknik sanés pikeun évaluasi komprehensif.

Sumawona, sanaos analisa tren tiasa ngabantosan ngaramalkeun kinerja anu bakal datang, éta sanés metode anu teu gampang. Kinerja kaliwat teu salawasna hiji indikator akurat hasil hareup. Ku kituna, traders kedah nganggo éta salaku pituduh, sanés jaminan. Penting pisan pikeun mertimbangkeun faktor sanés sapertos kaayaan pasar, tren industri, sareng acara khusus perusahaan.

2.3. Analisis Comparative

As traders, urang terang yén pernyataan kauangan perusahaan mangrupikeun tulang tonggong tina prosés pembuatan kaputusan urang. Tapi, ngan ukur ningali hiji pernyataan kauangan perusahaan sapertos nyobian ngartos pilem ku ningali hiji adegan. Éta analisis komparatif anu nyayogikeun gambaran komprehensif ngeunaan kaséhatan kauangan perusahaan.

Mimitian ku ngabandingkeun kauangan perusahaan dina sababaraha waktos. Ieu katelah analisis horizontal. Éta masihan anjeun gambaran kumaha perusahaan parantos ngalaksanakeun sababaraha taun. Néangan tren. Panghasilan tumuwuh? Naha biaya diurus? Naha tingkat hutang perusahaan ningkat atanapi turun? Wawasan ieu tiasa ngabantosan anjeun ngaduga kinerja anu bakal datang.

Salajengna, bandingkeun kauangan perusahaan sareng pesaingna. Ieu katelah analisis nangtung. Éta ngabantosan anjeun ngartos dimana perusahaan nangtung di industrina. Upami margin kauntungan perusahaan langkung luhur tibatan pesaingna, éta tiasa nunjukkeun manajemén unggul atanapi produk unik. Upami langkung handap, éta tiasa nunjukkeun masalah.

Ieu tilu babandingan konci anu kedah ditingali nalika analisa komparatif anjeun:

- Margin Untung: Ieu ngabejaan Anjeun sabaraha kauntungan parusahaan ngajadikeun pikeun tiap dollar tina jualan. A margin kauntungan luhur umumna hadé.

- Ngabalikeun Aset (ROA): Ieu ngukur kumaha éfisién perusahaan ngagunakeun asetna pikeun ngahasilkeun kauntungan. ROA anu langkung luhur nunjukkeun perusahaan anu langkung éfisién.

- Rasio Hutang ka Ekuitas: Ieu ngukur ngungkit kauangan perusahaan. Rasio anu langkung luhur tiasa nunjukkeun anu langkung luhur risiko tina standar.

3. Nafsirkeun Analisis

Nyilem kana kaséhatan kauangan perusahaan sami sareng ngajalajah cara kerja rumit tina mesin kompleks. Merlukeun panon getol, pikiran seukeut, sarta pamahaman teleb tina jargon finansial. Sakali anjeun parantos ngumpulkeun data anu diperyogikeun tina pernyataan kauangan perusahaan, tantangan nyata dimimitian: interpretasi.

Hal kahiji anu kedah diperhatoskeun nyaéta yén nomer waé henteu nyarioskeun sadayana carita. Konteks mangrupakeun konci. Salaku conto, rasio hutang anu luhur sigana sigana pikasieuneun, tapi upami hutang éta dianggo pikeun ngabiayaan kamekaran dina séktor anu booming, éta sanés mangrupikeun hal anu goréng. Sarupa oge, margin kauntungan anu handap sigana nguciwakeun, tapi upami perusahaan aya dina industri anu kompetitif pisan dimana margin biasana rendah, éta tiasa leres-leres ngalaksanakeun.

Pikeun ngartos jumlahna, penting pikeun ngabandingkeunana standar industri jeung data sajarah. Ieu bakal masihan anjeun patokan pikeun meunteun kinerja perusahaan.

- Standar Industri: Ngabandingkeun babandingan kauangan perusahaan sareng pesaingna tiasa masihan wawasan anu berharga kana kinerja relatifna. Upami pamulangan ekuitas perusahaan langkung ageung tibatan pesaingna, éta tiasa nunjukkeun manajemén anu unggul atanapi iklan kompetitif anu unik.vantage.

- Data sajarah: Ningali babandingan kauangan perusahaan dina waktosna tiasa ngungkabkeun tren anu henteu langsung katingali tina data sataun. Salaku conto, rasio hutang-ka-ekuitas anu terus ningkat tiasa nunjukkeun yén perusahaan beuki ngandelkeun artos injeuman, anu tiasa janten bandéra beureum.

Ogé, inget kana akun nu lingkungan makroekonomi. Kinerja kauangan perusahaan henteu aya dina vakum. Dipangaruhan ku faktor sapertos suku bunga, morosotna harga duit sabab loba pisan duit nu ngider, sarta pertumbuhan ékonomi. Contona, hiji parusahaan jeung tingkat luhur hutang bisa bajoang dina rising lingkungan laju dipikaresep.

Tapi, tong hilap mertimbangkeun perusahaan taktik jeung modél bisnis. Perusahaan anu margin kauntungan anu rendah tapi volume penjualan anu luhur tiasa ngiringan strategi kapamimpinan biaya, sedengkeun perusahaan anu margin kauntungan anu luhur tapi volume penjualan anu rendah tiasa ngiringan strategi diferensiasi. Ngartos strategi perusahaan tiasa ngabantosan anjeun ngartos rasio kauanganna.

Napsirkeun analisis kauangan mangrupikeun seni sapertos élmu. Merlukeun pamahaman anu jero ngeunaan bisnis, industri, sareng lingkungan ékonomi anu langkung lega. Tapi kalayan prakna sareng pendekatan anu leres, éta tiasa masihan wawasan anu teu ternilai ngeunaan kaséhatan kauangan perusahaan sareng prospek masa depan.

3.1. Ngartos Implikasi Rasio

Nyilem heula kana dunya rasio kauangan tiasa janten tugas anu pikasieuneun pikeun naon waé trader, acan éta bagian penting tina pamahaman kaséhatan finansial hiji parusahaan. Babandingan anu tradepakarang rusiah r urang, alat matematik nu motong ngaliwatan pernyataan finansial kompléks pikeun nembongkeun nuggets wawasan inpormasi.

Anu mimiti, penting pikeun ngarti yén babandingan mangrupikeun bentuk singkatan kauangan. Aranjeunna ngembunkeun kabeungharan inpormasi kana hiji sosok anu gampang dicerna. Rasio, dina hakekat, mangrupikeun perbandingan dua atanapi langkung titik data kauangan. Ieu mangrupikeun cara ngahubungkeun hiji sapotong data kauangan ka anu sanés pikeun masihan gambaran anu langkung lengkep ngeunaan kaayaan kauangan perusahaan.

Contona, mertimbangkeun babandingan ayeuna. Rasio ieu ngabandingkeun aset ayeuna perusahaan (kas, inventaris, piutang usaha) sareng kawajiban ayeuna (hutang sareng hutang jangka pondok). Rasio ayeuna anu luhur tiasa nunjukkeun yén perusahaan gaduh sumber daya pikeun nutupan kawajiban jangka pondokna. Nanging, rasio anu luhur pisan ogé tiasa nunjukkeun yén perusahaan henteu nganggo asetna sacara éfisién.

Hayu urang ngajalajah rasio konci anu sanés - nu ratio hutang-to-equity. Éta ngukur proporsi dana perusahaan anu asalna tina hutang versus equity. Rasio hutang-to-equity anu luhur tiasa nunjukkeun résiko anu langkung luhur, sabab éta hartosna perusahaan ngagaduhan hutang anu ageung. Tapi deui, konteks penting pisan. Sababaraha industri, sapertos utilitas atanapi telekomunikasi, biasana ngagaduhan tingkat hutang anu langkung luhur kusabab sifatna intensif modal.

Margin kauntungan mangrupikeun rasio anu sanés traders mindeng scrutinize. Éta nunjukkeun sabaraha kauntungan perusahaan pikeun unggal dolar penjualan. Margin kauntungan anu luhur nunjukkeun perusahaan anu langkung nguntungkeun anu gaduh kontrol anu langkung saé pikeun biayana dibandingkeun pesaingna.

Lajeng aya mulang on equity (ROE). Rasio ieu ngukur kumaha efektifna manajemén ngagunakeun aset perusahaan pikeun nyiptakeun kauntungan. ROE anu langkung luhur hartosna perusahaan langkung éfisién dina ngahasilkeun kauntungan. Penting pikeun émut yén babandingan mangrupikeun sapotong teka-teki. Éta kedah dianggo babarengan sareng alat analisis kauangan sanés pikeun ngawangun gambaran lengkep ngeunaan kaséhatan kauangan perusahaan. Leuwih ti éta, babandingan kudu dibandingkeun sakuliah pausahaan dina industri sarua, sakumaha norma bisa béda sacara signifikan.

Inget, salaku a trader, Tujuan anjeun pikeun nyieun kaputusan informed. Ngartos implikasi rasio mangrupikeun léngkah anu penting pikeun ngahontal tujuan éta. Janten, gulung leungeun baju anjeun sareng neuleumkeun diri dina dunya rasio kauangan anu pikaresepeun. Ganjaran ogé patut usaha.

3.2. Maca Antara Garis

Dina dunya intriguing analisis finansial, éta henteu ngan ngeunaan angka. Éta ngeunaan naon nomer éta maksudna. Kamampuhan pikeun napsirkeun sareng ngartos carita anu aya di tukangeun tokoh-tokoh mangrupikeun kaahlian anu penting pikeun anu pinter trader.

Hayu urang delve kana realm of pernyataan finansial, dimana unggal item baris speaks jilid ngeunaan kaséhatan fiskal hiji parusahaan. Pikirkeun éta salaku carita detektif, dimana anjeun ngahijikeun petunjuk pikeun nyandak gambaran anu lengkep.

firstly, nu statemen panghasilant. Dokumén ieu nyarioskeun ka anjeun sabaraha pendapatan perusahaan anu dibangkitkeun dina waktos anu khusus sareng sabaraha anu parantos dirobih janten panghasilan bersih. Tapi ulah ngan fokus kana garis handap. Tingali dina margin kotor, margin operasi, sareng margin bersih. Babandingan ieu tiasa nembongkeun efisiensi perusahaan dina ngatur biayana.

Salajengna, anu neraca. Pernyataan ieu nyayogikeun gambaran ngeunaan aset, kawajiban, sareng ekuitas pemegang saham perusahaan dina waktos anu khusus. Penting pikeun mariksa rasio hutang-ka-ekuitas, anu tiasa nunjukkeun sabaraha résiko anu ditanggung ku perusahaan.

Lajeng, aya nu pernyataan arus kas. Dokumén ieu nunjukkeun kas asup sareng kaluar perusahaan. Penting pisan pikeun nguji aliran kas tina operasi, anu nunjukkeun naha operasi bisnis inti perusahaan nguntungkeun.

- Naha perusahaan ngahasilkeun aliran kas positip tina operasina?

- Kumaha aliran kas perusahaan dibandingkeun sareng panghasilan bersihna?

- Naha perusahaan investasi dina kamekaran kahareup na?

Nanging, éta henteu cekap ngan ukur ningali nomerna nyalira. Anjeun kedah ngabandingkeunana sareng période saméméhna sareng sareng perusahaan sanés dina industri anu sami. Ieu bakal masihan anjeun pamahaman anu langkung saé ngeunaan kinerja perusahaan sareng posisi kompetitifna.

Sajaba ti éta, nengetan footnotes. Éta tiasa masihan wawasan anu berharga kana metode akuntansi perusahaan, kawajiban poténsial, sareng detil penting sanésna anu henteu tiasa dibuktikeun tina angka nyalira.

Émut, analisis kauangan mangrupikeun seni sareng élmu. Merlukeun panon getol, pikiran kritis, sarta pamahaman jero ngeunaan operasi bisnis. Salaku a trader, pangabisa anjeun pikeun maca antara garis bisa jadi konci pikeun spotting kasempetan lucrative na steering jelas tina pitfalls poténsial.

4. Aplikasi Praktis Analisis Laporan Keuangan

Di dunya dagang, ngartos kaséhatan kauangan perusahaan penting pisan. Analisis pernyataan kauangan nawiskeun wawasan anu teu ternilai kana kauntungan perusahaan, likuiditas, sareng stabilitas kauangan sadayana. Analisis ieu henteu ngan ngeunaan crunching angka; Éta ngeunaan napsirkeun nomer ieu pikeun nyandak kaputusan dagang anu terang.

Anu mimiti, pernyataan panghasilan mangrupikeun alat anu penting pikeun meunteun kauntungan perusahaan. Éta nyayogikeun rinci ngeunaan pendapatan, biaya, sareng biaya perusahaan. Traders kedah nengetan deukeut panghasilan net parusahaan, sabab ngagambarkeun kamampuh parusahaan keur ngahasilkeun kauntungan. Panghasilan bersih anu terus-terusan ningkat mangrupikeun tanda anu positif, nunjukkeun poténsi pertumbuhan perusahaan.

Bréh, neraca nawiskeun snapshot tina aset perusahaan, kawajiban, sareng ekuitas pemegang saham dina waktos anu khusus. Aset kalebet sadayana anu dipiboga ku perusahaan, tina kas sareng inventaris dugi ka harta sareng alat. Liabilities, di sisi séjén, ngagambarkeun naon owes hiji pausahaan, kawas gajian jeung akun payable. Beda antara aset sareng kawajiban masihan kami ekuitas pemegang saham, anu ngagambarkeun nilai bersih perusahaan.

Neraca anu séhat kedah nunjukkeun paningkatan anu tetep dina aset sareng turunna kawajiban kana waktosna. Lamun Liabilities ngaleuwihan aset, éta bandéra beureum, nunjukkeun poténsi kasulitan finansial.

Katilu, pernyataan aliran kas mangrupikeun dokumén penting pikeun traders. Éta nunjukkeun kumaha perusahaan ngokolakeun kasna, dibagi kana tilu kategori: kagiatan operasi, kagiatan investasi, sareng kagiatan pembiayaan. Aliran kas anu positif tina kagiatan operasi mangrupikeun tanda anu saé, nunjukkeun yén perusahaan ngahasilkeun pendapatan anu cekap pikeun nutupan biaya operasionalna.

Anu pamungkas, pernyataan equity shareholders nembongkeun parobahan equity dina hiji periode. Ieu kalebet penerbitan saham énggal, dividen anu dibayar, sareng panghasilan atanapi rugi bersih perusahaan. Paningkatan anu tetep dina ekuitas pemegang saham nunjukkeun perusahaan anu séhat sacara finansial.

4.1. Kumaha Traders Dupi Paké Analisis Pernyataan Keuangan

Analisis pernyataan kauangan mangrupikeun alat anu kuat dina panangan traders. Éta nyayogikeun wawasan anu berharga kana kaséhatan kauangan perusahaan, ngamungkinkeun traders nyieun kaputusan informed. Ngartos komponén konci hiji pernyataan kauangan sareng kumaha napsirkeunana penting pisan.

- Lembaran Imbangan: Pernyataan ieu nyayogikeun gambaran ngeunaan aset, kawajiban, sareng ekuitas pemegang saham perusahaan dina waktos anu khusus. Traders tiasa nganggo ieu pikeun meunteun likuiditas perusahaan, ngungkit, sareng struktur modal.

- Laporan panghasilan: Pernyataan ieu nyimpulkeun pendapatan, biaya, sareng biaya perusahaan salami sababaraha waktos. Traders tiasa nganggo ieu pikeun ngaevaluasi kauntungan perusahaan, efisiensi operasional, sareng tren pertumbuhan pendapatan.

- Laporan Arus Kas: Pernyataan ieu nunjukkeun kumaha parobahan dina akun neraca sareng panghasilan mangaruhan kas sareng sarimbag kas. Éta ngarecah analisa kana kagiatan operasi, investasi, sareng pembiayaan. Traders tiasa nganggo ieu pikeun ngartos aliran kas perusahaan tina operasi inti na.

Analisis babandingan nyaeta metoda sejen éféktif analisis laporan keuangan. Ieu ngawengku ngabandingkeun angka béda ti neraca, pernyataan panghasilan, sarta pernyataan aliran tunai pikeun ngaidentipikasi pola, tren, sarta anomali. Sababaraha babandingan paling umum dipaké ku traders kaasup rasio Harga-to-Earnings (P/E), Hutang-to-Equity (D/E), jeung rasio Ayeuna.

Contona, dina Babandingan P/E mantuan traders evaluate naha harga saham hiji parusahaan ieu overvalued atanapi undervalued. Rasio P / E anu luhur tiasa nunjukkeun yén sahamna langkung mahal, atanapi éta tiasa nunjukkeun yén investor ngarep-arep kamekaran anu luhur di hareup.

nu Babandingan D/E mangrupa ukuran ngungkit finansial hiji pausahaan, nu nyadiakeun wawasan ngeunaan tingkat resiko pakait sareng tingkat hutang pausahaan. Rasio D / E anu luhur tiasa nunjukkeun résiko standar atanapi bangkrut anu langkung luhur.

Anu pamungkas, anu Babandingan ayeuna nyaéta rasio likuiditas anu ngukur kamampuan perusahaan pikeun mayar kawajiban jangka pondok sareng jangka panjang. Rasio ayeuna anu langkung luhur nunjukkeun yén perusahaan langkung mampuh mayar kawajibanana.

Dina kacindekan, analisa laporan kauangan mangrupikeun kaahlian dasar pikeun traders. Éta nyayogikeun aranjeunna pamahaman anu langkung jero ngeunaan kaséhatan kauangan perusahaan, ngabantosan aranjeunna nyandak kaputusan dagang anu langkung saé. Traders anu ngawasaan analisa pernyataan kauangan sigana gaduh kaunggulan anu signifikan di pasar.

4.2. Skenario Kasus dina Dagang

Lamun datang ka dagang, éta lain ngan ngeunaan angka na grafik; éta ogé ngeunaan carita. Carita anu diungkabkeun dina neraca, laporan panghasilan, sareng bagan aliran kas, ngungkabkeun kasehatan, kinerja, sareng poténsi perusahaan. Hayu urang teuleum kana sababaraha skénario pikeun ngartos kumaha nganalisa laporan kauangan perusahaan tiasa mangaruhan kaputusan dagang.

Ngabayangkeun nu nuju tempo investasi di Company A. Anjeun mimitian ku examining na neraca. Anjeun perhatikeun paningkatan anu signifikan dina aset ayeuna, khususna dina kas sareng sarimbag kas na. Ieu tiasa nunjukkeun yén perusahaan séhat finansial sareng gaduh likuiditas anu cukup pikeun nutupan kawajiban jangka pondokna. Sanajan kitu, katingal ngadeukeutan di bagian Liabilities nembongkeun naékna badag dina hutang jangka pondok. Ieu bisa mangrupa bandéra beureum nunjukkeun marabahaya finansial atawa manajemén finansial riskier.

Salajengna, anjeun ngalih ka pernyataan panghasilan. Di dieu, anjeun perhatikeun yén pendapatan Perusahaan A naék sacara konsistén, tapi panghasilan bersihna nyirorot. Ieu bisa jadi alatan ngaronjatna waragad atawa nurunna margins, nu bisa mangaruhan Profitability parusahaan dina jangka panjang.

Panungtungan, anjeun nganalisis pernyataan arus kas. Sanajan panghasilan net nyirorot, anjeun niténan aliran tunai positif kuat tina kagiatan operasi. Ieu nunjukkeun yén perusahaan sacara efektif ngahasilkeun artos tina operasi bisnis inti na.

- Kasus 1: Perusahaan A tiasa janten investasi anu saé upami tiasa ngatur hutang jangka pondok sareng ngontrol biayana. Aliran tunai anu kuat mangrupikeun tanda anu ngajangjikeun.

- Kasus 2: Upami perusahaan gagal ngokolakeun hutang sareng biayana, éta tiasa berpotensi ngakibatkeun kasulitan kauangan, janten investasi anu picilakaeun.

Dina skenario anu sanés, anjeun ningali Company B. Neraca na nunjukkeun panurunan dina aset ayeuna sareng paningkatan liabilitas jangka panjang, nunjukkeun masalah likuiditas poténsial. Sanajan kitu, pernyataan panghasilan na némbongkeun pertumbuhan konsisten dina panghasilan net, sarta pernyataan aliran tunai nembongkeun aliran tunai positif tina kagiatan investasi alatan diobral hiji unit bisnis.

- Kasus 3: Perusahaan B tiasa janten investasi anu picilakaeun kusabab masalah likuiditasna. Nanging, upami tiasa nganggo artos tina unit bisnis anu dijual pikeun ngatur kawajibanna, éta tiasa dibalikkeun.

- Kasus 4: Upami perusahaan gagal ngokolakeun kawajibanna, éta tiasa nyanghareupan kasulitan kauangan, janten investasi anu picilakaeun sanaos panghasilan bersihna anu positif.

Skenario ieu ngagambarkeun kumaha analisa laporan kauangan perusahaan tiasa nyayogikeun traders kalawan wawasan berharga, nulungan aranjeunna nyieun kaputusan dagang informed. Émut, sétan aya dina detil, sareng detil ieu sering tiasa dipendakan dina laporan kauangan.